中小企業の景気は緩やかな後退局面

報告

速報

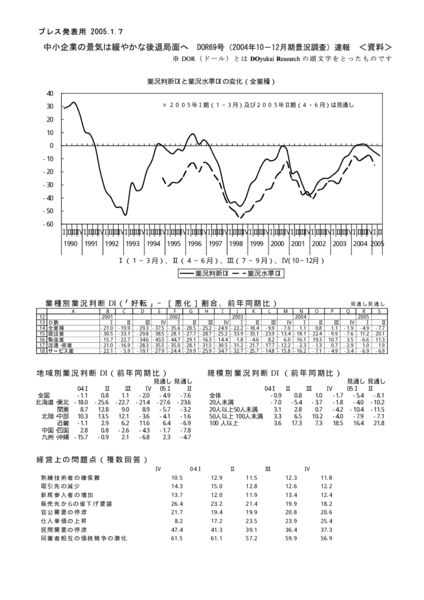

DOR10-12月期調査では、7-9月期に続き製造業が伸び悩み、全産業ベースでも緩やかな後退を示した。この後退は2005年1-3月期も続くと予測されている。2004年4-6月期まで回復を牽引してきた製造業であったが、売上、採算、業況で2期連続下降し、流通・商業にもその影響が及びつつある。売上高はサービス業の好転効果で、かろうじて横ばいとなった。

10-12月期の業況判断DI(「好転」-「悪化」割合%)は、7-9月期の1から△2へと緩やかに後退し、さらに次期見通しも△5とマイナスが続くとみられる。これは、製造業が、2004年4-6月期の19から7-9月期の11へ、そして10-12月期の4へと急低下してきたことを背景としている。製造業は、2005年1-3月期についても△7とさらに後退を予測している。

地域別では、北海道・東北が△21で依然として深刻なマイナス状態にあり、次期についてもさらに悪化を予測している。近畿はこのところ順調な回復が続き、今期は12に達した。関東は9で横ばい、その他はマイナスへと突入し、業況感の地域別格差が鮮明になりつつある。企業規模別では、7-9月期は20人未満のみがマイナスであったが、今回は一転して100人以上が16であるのに対し、100人未満はすべてマイナスとなり、次期も同様の予測である。

業況水準DI(「良い」-「悪い」割合%)では、7-9月期の△9から今期の△8へとほぼ横ばいであったが、次期については△15と厳しい見方を示している。

売上高(「増加」-「減少」割合%)は、7-9月期と同様+2であるが、100人以上規模で+32であるのにたいし、100人未満はゼロ前後と大きな差を見せている。

経常利益(「増加」-「減少」割合%)は、4-6月期の△2から7-9月期の△6、そして今期の△7へと後退傾向にある。これは製造業、流通・商業、建設業の後退による。規模別には、ここでも100人以上で16あるのにたいし、100人未満は△7前後と大きな格差があり、次期についてはこれがさらに拡大すると見られている。

素材価格の上昇によりこのところ急上昇してきた仕入単価DI(「上昇」-「下降」割合%)は、7-9月期の28から10-12月期には36へとさらに上昇し、製造業では実に57に達している。これにたいし、売上単価DI(「上昇」-「下降」割合%)は△19と依然低く、製造業でも△15であり、大きな利益圧迫要因となっている。

設備の過不足感(「過剰」-「不足」割合%)は、7-9月期の△9から△12へと低下し、再び過剰感の強まりを示している。しかし、設備投資実施割合は、35%とほぼ7-9月期並みであり、製造業では3期続けて40%台に達している。設備投資の実施目的は、43%が能力増強であり、過不足感、実施割合いずれも企業規模の差がはっきりと現れている。

正規従業員数DI(「増加」-「減少」割合%)は、今期は2と7-9月期に続き低下し、逆に臨時・パート数、所定外労働時間は微増し、7-9月期以降、正規従業員数と臨時・パート数の増減に反転の兆しが見られる。

経営上の問題点(複数回答)では、「仕入単価の上昇」を挙げる声が引き続き高まり、25%に達している。これは特に製造業で高く、40%に達し、「民需停滞」を上回り、「同業者間の価格競争の激化」の46%に次いで高い割合となった。

*本文中特に断りのない限り、業況水準以外は前年同期比

*詳細は1月30日発行のDOR69号をご覧下さい

[調査要領]

調査時 2004年12月5~15日

対象企業 中小企業家同友会会員企業対象企業.

調査の方法 郵送の方法により自計記入を求めた調査の方法.

回答企業数 2,404社より958社の回答をえた(回答率39.9%)

(建設180社、製造業296社、流通・商業330社、サービス業147社)

平均従業員数 役員を含む正規従業員数 39.7人.

臨時・パート・アルバイトの数 37.6人

速報資料