コンテンツへ移動

お問い合わせ

政策・主張

政策提言・要望

中小企業憲章

調査・研究

景況調査

特別調査・その他調査

企業環境研究センターの刊行物

金融問題

お問い合わせ

調査・研究

Home

調査・研究

景況調査

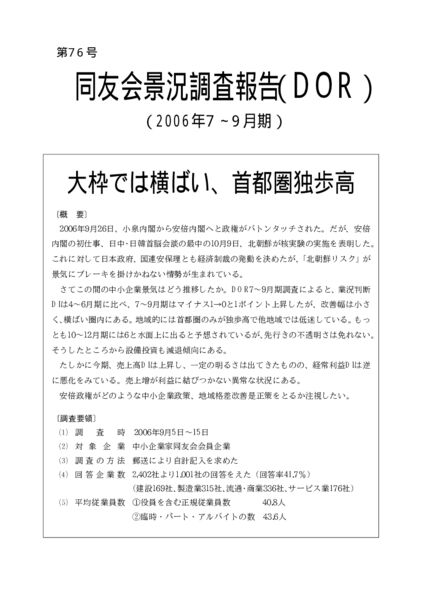

76号(2006年7~9月期)

76号(2006年7~9月期)

2006年10月25日

景況調査

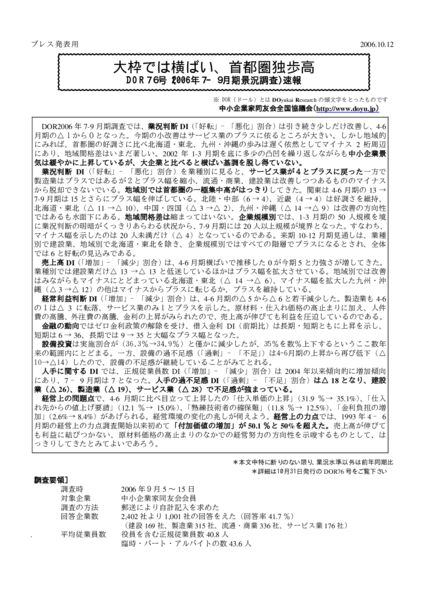

大枠では横ばい、首都圏独歩高

速報

クリックするとPDFが表示されます

報告

クリックするとPDFが表示されます

クリックするとPDFが表示されます

クリックするとPDFが表示されます

クリックするとPDFが表示されます

クリックするとPDFが表示されます