不況下の物価高で景気深刻化

報告

原材料高のもと 景気深刻化

速報

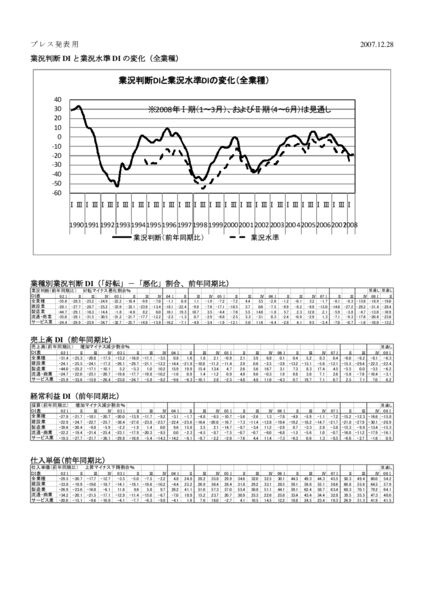

DOR2007年10-12月期調査では、業況判断DI(「好転」-「悪化」割合)は7-9月期△9から△14へと下降した。全業種で悪化した。中でも流通・商業(△9→△18)は16期ぶりにマイナス幅を2ケタへと後退し、建設業は7-9月期の悪化をそのまま引きずり(△27→△28)、製造業(△4→△5)、サービス業(△1→△2)もわずかとはいえ悪化している。今期の低迷には建築基準法改正による建築確認申請業務の遅れによる建設業の転落を引きずりながら、その影響が他業種にも及び始めた、とも見える。地域別では2005年7-9月期から9期に渡りプラスだった関東(1→△4)がマイナスに転じすべての地域でマイナスになった。北陸・中部(△12→△7)、近畿(△11→△7)、九州・沖縄(△6→△5)はマイナスながら若干好転しているものの、北海道・東北(△25→△35)、中国・四国(△2→△21)の落ち込みは大きい。さらに、規模による格差はさらに広がり、100人未満ではすべてマイナス、中でも20人未満(△13→△19)が大きく悪化しているのに対し、100人以上(9→14)は大きく好転している。建築確認申請業務のみならず、原油高をはじめ仕入れ価格の高騰は依然続き中小企業の経営を圧迫している。年が明けてもこの低迷した状況が変化する気配はみせていない。

売上高DI(「増加」-「減少」割合)は、4-6月期からのマイナスを10-12月期も引きずり△8とマイナス幅を拡大した。建設業では若干持ち直したとはいえ、マイナス幅は大きい(△29→△22)。流通・商業(△10→△3)の好転が全業種でのDIをわずかながら引き上げた(△8→△6)。地域別では関東、北陸・中部、近畿の好転、北海道・東北、中国・四国、九州・沖縄の後退と地域によるまだら模様は解消していない。特に北海道・東北(△17→△35)は極端に悪くなっている。規模別では企業規模が大きいほど売上高が増加し、小さいほど売上高が減少したという企業割合が高い、という規模による格差はさらに広がっている。

経常利益判断DI(「増加」-「減少」割合)は、7-9月期に若干の回復がみられたが、10-12月期は再度悪化した。サービス業を除くすべての業種で悪化したことによる。仕入単価DI(「上昇」-「下降」割合)は遂に60の大台に乗せるほど高騰をみせている。製造業では79と記録をのばしている。原油価格、鋼材、紙代、穀物価格等すべての原材料価格の上昇が製造業を追い詰めている。売上・客単価DI(「上昇」-「下降」割合)は△3と引き続き回復を見せるものの、仕入れ価格の高騰に見合う価格の改定がされず、売上・客単価と仕入単価の差はますます広がっている。

金融の動向では2006年7-9月期以降上昇していた金利は、今期は7-9月に続き落ち着きを見せつつあり、短期資金(29→16)、長期資金(27→12)ともに沈静化を示した。資金繰りDI(「余裕あり」-「窮屈」割合)は(1→△3)と14期続いた余裕超過が、窮屈超過に転じている。

生産性についてみると、一人あたり売上高DI(「増加」-「減少」割合)は△12→△10、一人あたり付加価値DI(「増加」-「減少」割合)が△15→△16と一人あたりの売上増が一人あたりの付加価値に直接結びつかないむずかしさを見せている。

設備投資の実施割合は10-12月期30.2%と、辛うじて30%台を保つことができた。次期計画割合も29.3%と投資意欲は必ずしも旺盛とはいえない。設備投資は春以降の様子見といった状況が伺える。設備の過不足感DI(「過剰」-「不足」割合)も7-9月期は△11と不足感が縮まる方向へと転換しつつあったが、10-12月期△12と若干不足感が強まった。特に製造業は△16→△18となり、我慢してきた設備投資も限界にきたこということだろうか。

経営上の問題点では、とりわけ製造業で「仕入単価の上昇」(60.6%)、「仕入れ先からの値上げ要請」(21.6%)といったコスト要因が突出し、全業種でも前者(42.9%)、後者14.8%)と上昇している。

経営上の力点では、「新規受注(顧客)の確保」(61.9%)、「付加価値の増大」(47.1%)、「社員教育」(39.5%)、「財務体質の強化」(25.3%)が高い割合を示している。とくに20人未満では「新規受注(顧客)の確保」(64.4%)、「付加価値の増大」(49.5%)、「社員教育」(39.4%)、「財務体質の強化」(25.6%)と続くのに対し、100人以上では「新規受注(顧客)の確保」(54.0%)、「付加価値の増大」(46.0%)、「社員教育」(40.0%)、「財務体質の強化」(34.0%)と順位は変わらなくてもその比率の違いに規模による差があらわれている。サブプライムローン問題の波及を含め、中小企業経営が難しくなっている。

*本文中特に断りのない限り、業況水準以外は前年同期比

*詳細は2008年1月31日発行のDOR81号をご覧下さい

[調査要領]

調査時 2007年12月5~15 日

対象企業 中小企業家同友会会員

調査の方法 郵送により自計記入を求めた

回答企業数 2,269社より806社の回答をえた(回答率35.5%)

(建設158社、製造業239社、流通・商業272社、サービス業132社)

平均従業員数 役員を含む正規従業員数 40.3人

臨時・パート・アルバイトの数 49.0人

速報資料