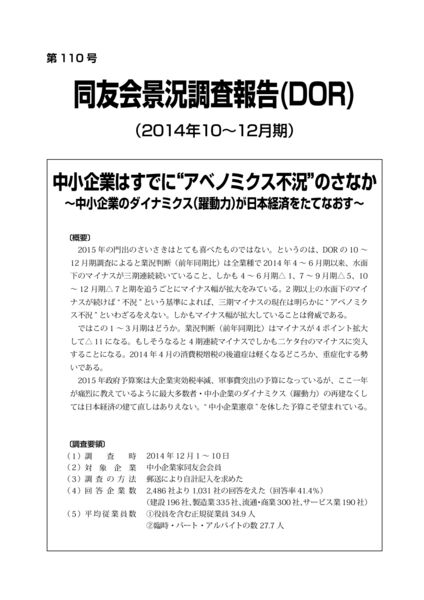

110号(2014年10~12月期) 2015年1月25日 景況調査 中小企業はすでに“アベノミクス不況”のさなか~中小企業のダイナミクス(躍動力)が経済をたてなおす 速報 クリックするとPDFが表示されます 報告 クリックするとPDFが表示されます