でんさいの利用申込み

「でんさい」を利用する場合、債務者および債権者いずれもでんさいネットの利用者となっていただく必要があります。前回の連載のとおり、でんさいネットは間接アクセス方式を採用していますので、「でんさい」の利用を希望される場合は、でんさいネットに参加している金融機関に利用申し込みをしてください。でんさいネットのホームページにでんさいネットの参加金融機関の一覧を掲載しておりますので、ご参照いただければと思います。

アクセスチャネルは各窓口金融機関で定めています。インターネットバンキング等、オンラインによる手続としている金融機関が多いですが、書面による手続を可能としている金融機関もあります。利用料につきましても、各金融機関が定めることとしています。 いずれも、詳しくはお取引のある金融機関にお問い合わせください。

でんさいによる取引の流れ

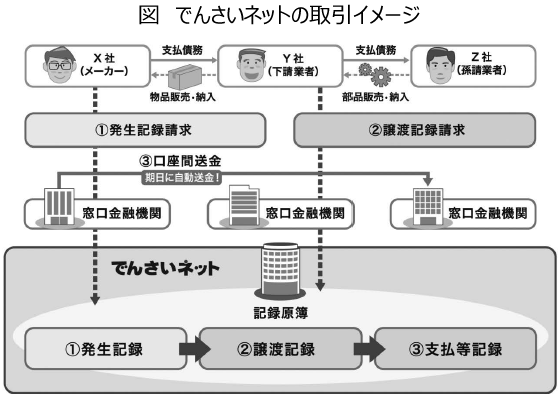

まず、「でんさいの発生」です。利用者が窓口金融機関を通じてでんさいネットの記録原簿に「発生記録」を行うことで、「でんさい」が発生します。でんさいネットでは、支払企業(債務者)単独による発生記録の手続により「でんさい」が発生する、「債務者請求方式」を原則としています。

次に、「でんさいの譲渡」です。譲渡人が単独で、窓口金融機関を通じてでんさいネットの記録原簿に「譲渡記録」を行うことで、「でんさい」を譲渡できます。 必要に応じて債権を分割して譲渡することもできます。「でんさい」の譲渡に際し、債権譲渡の対抗要件の具備は不要です。

「でんさい」は、手形割引のように金融機関に割引に出して資金化することができますが、この「でんさい割引」も利用者を譲渡人、金融機関を譲受人とする譲渡記録により行います。

そして、「でんさいの支払」です。支払期日になると、自動的に支払企業の口座から資金を引き落とし、納入企業の口座へ払い込みが行われます。

決済後、でんさいネットが支払いが完了した旨を「支払等記録」として記録しますので、面倒な手続は一切不要です。また、手形と異なり、納入企業は支払期日当日から資金を利用することができます。

次回は、でんさいの普及状況や利用環境等について説明します。

(株)全銀電子債権ネットワーク(でんさいネット)

「中小企業家しんぶん」 2014年 5月 5日号より