7~9月期の中同協景況調査結果をまとめた『同友会景況調査報告(DOR)』97号が発行されました。今回の調査は東日本大震災の発生から6カ月の時点で実施され、全体として震災前水準に到達しました。消費と物が動き出した実感が持たれています(景況調査結果概要は8面に掲載)。

DOR7~9月期調査では、業況判断DI(「好転」―「悪化」企業割合)は4~6月期のマイナス21がマイナス9と12ポイント改善しました。業種別では建設業の回復が目立ちます。ただし10~12月期の見通しでは業況判断DIで7~9月期のマイナス9がマイナス5と回復の足取りは緩やかです。

なお、今号では東日本大震災発生から6カ月時点での経営への影響について調査しました。その結果について『DORの眼』で菊地進立教大学教授が分析しています。『DOR』ご希望の方は、300円切手同封の上、中同協までお申し込み下さい。

調査要項

調査時点 2011年9月5~15日

調査対象 2,399社 回答企業 956社(回答率39.8%)(建設152社、製造業329社、流通・商業284社、サービス業183社)

平均従業員数 (1)37.0人(役員含む・正規従業員)(2)32.1人(臨時・パート・アルバイト)

※業況判断DI(デフュージョン・インデックス)は、好転企業が悪化企業を上回っている割合(%)をさす。DIが100に近いほど、好転企業の割合が高いことを意味し、DIが-100に近いほど、悪化企業の割合が高いことを意味している。好転、悪化が同数の場合は、DIは0となる。ほかの指標のDIも同じ考え方で作成されている。各水準DI以外、本文中特に断りがないものは前年同期比。

大震災の影響は減少傾向

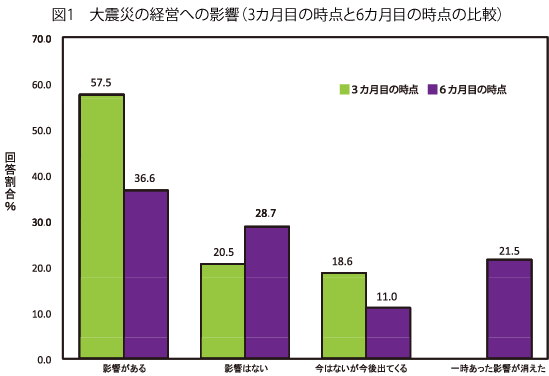

今回のDOR調査で実施した震災発生から6カ月後の影響についてたずねたオプション項目では、「影響がある」が36.6%(3カ月後の時点では57.5%)、と震災の影響は残るものの割合は小さくなってきていることが明らかになりました(図1)。大震災直後(1カ月以内)と比べた売上の増減を見ても「減った」が23.4%(3カ月後の時点では32.1%)、「増えた」が25.5%(同じく14.7%)と3カ月時点から比べて改善が伺えます(図2)。消費や物が動き出した実感がもたれています。

次期は緩やかな回復を見込む

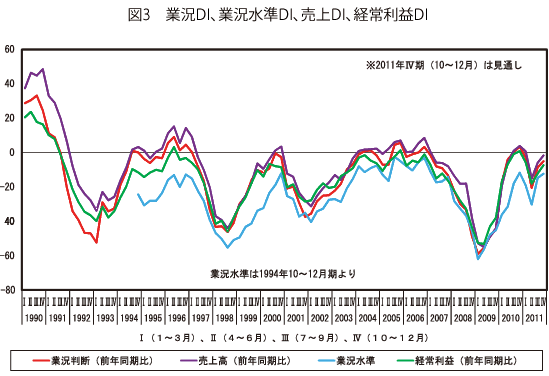

東日本大震災で破断されたサプライチェーンが急速に回復してきたことを受けて、景況は予想を上回る回復を見せました。7~9月期の業況判断DI(「好転」-「悪化」割合)は2011年4~6月期に比べ12ポイント改善して△9と反転しました(図3)。業況水準DI(「良い」-「悪い」割合)も△30→△15と15ポイント改善しました。景況は震災前水準に到達しています。

業種別では製造業(△26→△9)、建設業(△17→1)、流通・商業(△18→△12)、サービス業(△20→△12)と、すべての業種で改善をみています。地域経済圏別では、関東が△31→△7で24ポイントも改善しました。それだけでなく北陸・中部が△13→△7、近畿も△23→△15と改善しました(図4)。次期10~12月期は△9→△5と4ポイント改善をみると予想されていますが力強さに欠けます。欧州の経済危機や中国経済の減速、歴史的な円高局面を受けて、堅調な足取りとは言えないようです。本格的な回復に向かうかどうかは、中小企業と地方の声を尊重した総合的復興政策が実施されるかどうかにかかっています。

建設業での改善が目立つ

売上高DI(「増加」-「減少」割合)は2011年4~6月期の△15から9ポイント上昇して△6と改善しました。復興需要の影響で建設業が△14→0と水面に達しました。地域経済圏別では関東が△29→△8、北陸・中部が△8→2と都市圏での回復が目立ちます。ただし次期は△6→△2で4ポイントの改善にとどまる見込みです。

経常利益DI(「増加」-「減少」割合)は△18→△12と6ポイント改善しました。建設業は△17→△7と4業種で最大の改善です。地域経済圏別では関東が△28→△12で16ポイントもの大幅改善の一方、北陸・中部は△12→△15と3ポイント悪化とまだら模様です。次期は△12→△8と4ポイントの改善を見込みます。

仕入単価は依然として高い水準

資金繰りDI(「余裕」-「窮屈」割合)は4~6月期の△3から△2と大きな変化は見られませんでした。

借入難度DI(「困難」-「容易」割合)は短期資金(△20→△26)、長期資金(△19→△23)ともに「容易」超過割合の拡大が見られました。

売上・客単価DI(「上昇」-「下降」割合)は4~6月期の△20から△19とほぼ同様の水準で推移しました。

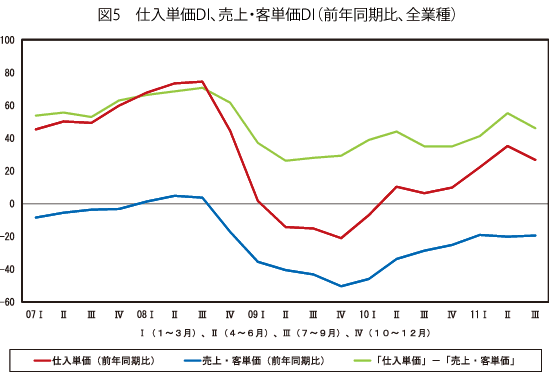

一方、仕入単価DI(「上昇」-「下降」割合)は原油先物価格、銅価格等の国際価格の低落を背景にして35→27と8ポイント超過幅が縮小しました。しかし依然として高止まりを続けている状況です。売上・客単価DI(△19)との差が46ポイントと前回より9ポイント縮小しましたが、まだ看過できない大きさが続いています(図5)。次期の仕入単価DIは今回同様の水準が続くとの見方が強く、高止まりが続くことが予想されます。

人手不足感が出現

1人当たり売上高DI(「増加」-「減少」割合)及び1人当たり付加価値DI(「増加」-「減少」割合)はそれぞれ△18→△8、△20→△13と改善しました。1人当たり売上高DIでは業種別にみると、建設業が△21→△2と震災前を凌(しの)ぐ勢いです。また1人当たり付加価値DIでも建設業は△24→△4と回復が著しく、震災後の復興需要が建設業の生産性を押し上げる要因となっていると考えられます。

所定外労働時間DI(「増加」-「減少」割合)は△12→△7と持ち直しつつありますがいまだに全業種で「減少」が「増加」を上回っています。しかし震災からの復興局面を反映して雇用面には動きが見られます。正規従業員数DI(「増加」-「減少」割合)は△1→3、臨時・パート・アルバイト数DIは△2→5とそれぞれ増加しています。さらに人手の過不足感DI(「過剰」-「不足」割合)は13→△1と一気に不足へと反転しました。

設備投資が30%台に到達

2011年4~6月期の設備投資の実施割合は、28.1%→30.4%と設備投資水準の1つの目安である30%水準に到達しました。しかし次期計画割合は24.4%と30%台を維持できず、この回復傾向がそのまま伸びて行くわけではありません。

設備の過不足感DI(「過剰」―「不足」割合)は、△1→△6と設備不足感の定着が見られます。業種別では4業種とも不足感が表れています。地域経済圏別では震災のあった地域を抱える北海道・東北で△12と不足感が際立っています。

「社員教育」と「人材確保」の取り組みが強まる

経営上の力点では「新規受注(顧客)の確保」、「付加価値の増大」の2項目の指摘割合が高まっています。また「社員教育」(38.3%→39.1%)と「人材確保」(10.8%→14.6%)の指摘割合が増大し、一方で「人件費削減」および「人件費以外の経費節減」の指摘割合が低下しており、前向きな経営姿勢がとられ始めています。

「中小企業家しんぶん」 2011年 11月 5日号より