2012年1~3月期の中同協景況調査結果をまとめた「同友会景況調査報告(DOR)」99号が発行されました。

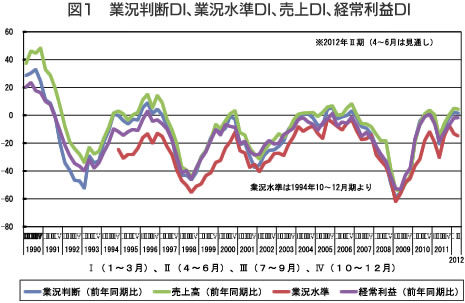

1~3月期調査では、前年同期比の業況判断DI(「好転」―「悪化」企業割合)は△2→2と4ポイント改善しました。1年前の震災による谷が深かっただけに山が高くなった形です。ただし前期と比較した業況水準でみると、△7→△13で6ポイントの悪化です。景気回復の足取りは鈍化しています。

2012年度については、国際経済の引き続く不安定性、国内でも東日本大震災と原発事故の影響から31年ぶりの貿易赤字となるなど構造的な問題が浮き彫りになる中で、先行きに対する不安が存在します。次期は2→1と1ポイントの悪化、次々期は△1と年度中盤にかけて悪化傾向を見込んでいます。

今号の「DORの眼」では大林弘道神奈川大学教授が「世界でたたかう」と題して執筆しています。「DOR」ご希望の方は、300円切手同封の上、中同協までお申し込み下さい。

調査要項

調査時点 2012年3月5~15日

調査対象 2,372社 回答企業 950社(回答率40.0%)(建設172社、製造業317社、流通・商業282社、サービス業172社)

平均従業員数 (1)36.1人(役員含む・正規従業員)(2)33.0人(臨時・パート・アルバイト)

※業況判断DI(デフュージョン・インデックス)は、好転企業が悪化企業を上回っている割合(%)をさす。DIが100に近いほど、好転企業の割合が高いことを意味し、DIが-100に近いほど、悪化企業の割合が高いことを意味している。好転、悪化が同数の場合は、DIは0となる。ほかの指標のDIも同じ考え方で作成されている。各水準DI以外、本文中特に断りがないものは前年同期比。

回復の足取りは鈍化、次期以降は悪化傾向

2012年1~3月期の業況判断DI(「好転」-「悪化」割合)は△2→2と4ポイント改善しました。しかし前年同期との比較なので東日本大震災のあった3月11日の深い落ち込みを含んでおり、プラス幅が大きくなっていることに注意が必要です。現に前期比の業況水準DI(「良い」-「悪い」割合)は△7→△13と6ポイント悪化しています。震災直後と比べると回復しているものの、回復の足取りは鈍化しているのが景気の現況です(図1)。

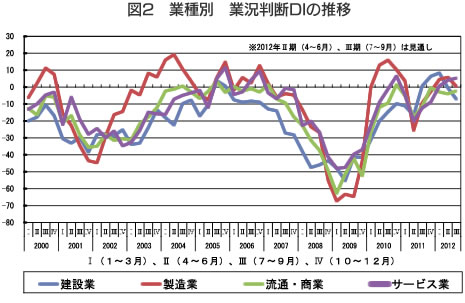

業況判断DIを業種別にみると、製造業(△3→5)、建設業(6→8)、流通・商業(0→△3)、サービス業(△9→1)と、流通・商業のみが悪化しています(図2)。地域経済圏別では、大都市圏のうち関東が4→4で横ばい、北陸・中部が4→11と改善、近畿が△8→△12と悪化しました。地方圏では北海道・東北が△8→12と大幅な改善、中国・四国が△3→4と改善、九州・沖縄が0→△6と悪化しました。大都市圏、地方圏それぞれ明暗がこもごもで、景況感の格差がみられます。

企業規模別では100人以上が19 →10 で9ポイント悪化、50人以上100人未満が0→10と10ポイント好転、20人以上50人未満も△6→5と11ポイントの好転、20人未満は△3→△3で横ばいです。20人以上100人未満の好転と100人以上の悪化が交錯しています。

次期、2012年4~6月期は1~3月期の2→1とやや悪化、次々期は△1とマイナスの予想です。世界経済の不安定に加えて、復興政策の立ち遅れも重なり、先行きは不安定とみられています。

売上高・経常利益は規模によって回復に格差

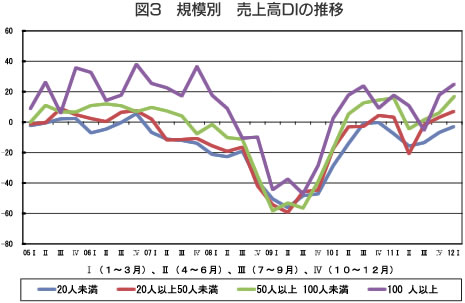

売上高DI(「増加」-「減少」割合)は2012年10~12月期の0から5ポイント上昇して5と改善しました。実需が少しずつ動き出したと見られています。業種別では建設業が4→9で5ポイント改善、製造業は△4→9で13ポイント改善と大きく持ち直しています。またサービス業も△3→4で7ポイント改善しましたが、流通・商業は4→△1で5ポイントの悪化で、消費は弱含みの感があります。企業規模別では、100人以上が18→25で7ポイントの好転、50人以上100人未満が6→17で11ポイントの好転、20人以上50人未満が3→7で4ポイントの好転、20人未満が△7→△3で4ポイントの好転です。規模によって改善の度合いに明瞭な差が存在しています(図3)。次期は5→4で1ポイントの後退を見込んでいます。

経常利益DI(「増加」-「減少」割合)は△7→△2と5ポイント改善し、売上高に即応した動きを見せました。製造業と流通・商業がけん引する形で全業種で改善しました。次期は△2→△2と横ばい堅持を期待しています。業種別では建設業が△2→△5でマイナス下で利益幅の減少を見込むほか、流通・商業も再びマイナス下に沈む見込みです。

資金繰りの規模格差が拡大

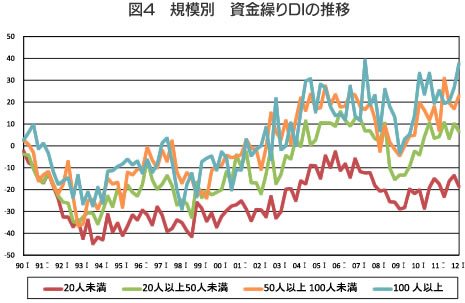

資金繰りDI(「余裕」-「窮屈」割合)は1から0と大きな変化は見られませんでした。企業規模別では、20人未満は△14→△19で「窮屈」超過幅が拡大して厳しさが増しています。20人以上50人未満でも10→6と「余裕」超過幅が縮小しています。一方、100人以上は27→38と「余裕」超過幅が10ポイント以上拡大、50人以上100人未満も17→23と「余裕」超過幅が拡大しました。この結果、20人未満と100人以上の企業階層との格差は調査開始以来もっとも大きいものとなりました(図4)。

仕入単価DI(「上昇」-「下降」割合)は前期とほぼ同水準の23となりました。依然として仕入単価の上昇圧力は高止まりしています。一方の売上・客単価DI(「上昇」-「下降」割合)は△18→△17と改善し、2年超にわたって改善傾向は継続しています。企業規模別では20人未満の小規模企業は4期連続で改善が続いており、依然として水面下ながらそれ以外の企業規模の改善幅を抑えてもっともDIが良いことが注目されます。

人手不足感がさらに鮮明に

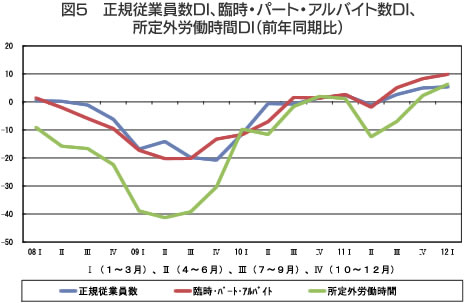

生産性と雇用はそろって改善しています。生産性では1人当たり売上高DI(「増加」-「減少」割合)及び1人当たり付加価値DI(「増加」-「減少」割合)は1→3、△4→△3とそれぞれ改善しました。いずれもリーマン・ショック後に最も高かった2010年10~12月期に迫っています。雇用面では、所定外労働時間DI(「増加」-「減少」割合)は2→6と増加しました。正規従業員数DI(「増加」-「減少」割合)は5→5と横ばい、臨時・パート・アルバイト数DIは8→10と増加しています。さらに人手の過不足感DI(「過剰」-「不足」割合)も△9→△12と不足感を鮮明にしています(図5)。

設備投資の不足感が常態化

2011年10~12月期に28.8%だった設備投資実施割合は、今期は30.4%となり再び30%台になりました。次期計画割合は31.8%と30%台を保つと予測されています。設備投資の実施目的は、少しずつ「維持補修」から「能力増強」に向かう兆しが見えてきました。設備の過不足感DI(「過剰」―「不足」割合)は、△9→△10と設備不足感の常態化が見られます。地域別では全ての地域で不足感が漂っていますが、とりわけ北海道・東北、近畿、中国・四国の3地域で不足感がマイナス2ケタ台に入ったことが注目されます。

付加価値増大と財務体質強化による対応力強化を

経営上の力点では「付加価値の増大」と「社員教育」の指摘割合が引き続き増加しています。前期比でみると、財務体質強化と情報力強化の比重が増えています。リスク管理力の高度化に力を注ぎつつ、経営革新を進めるという攻守両にらみの戦略が展開されています。

「中小企業家しんぶん」 2012年 5月 5日号より