2012年4~6月期の中同協景況調査結果をまとめた「同友会景況調査報告(DOR)」100号が発行されました。

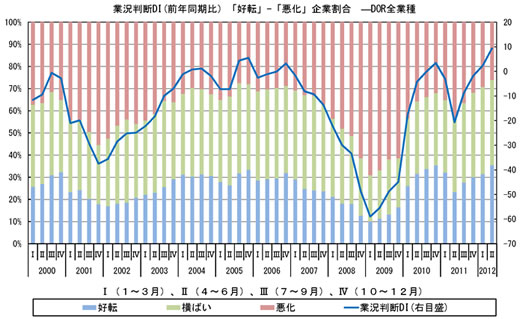

4~6月期調査では、前年同期比の業況判断DI(「好転」―「悪化」企業割合)は2→9と7ポイント改善しました(表)。前年の4~6月期が東日本大震災のボトムであったことから、“谷深ければ山高し”で改善感が顕著に現れています。

この上昇は次期以降には引き継がれず、7~9月期は9→4と5ポイント下降、10~12月期も下降が続く見込みです。欧州債務危機の延長、円高による収益悪化、中国経済減速、国内政局不安定による日本経済への影響が懸念されており、中小企業景気の回復は息切れの兆しが現れています。(8面で詳報)

今号の「DORの眼」では鬼丸朋子國學院大學准教授が“「日常」の同友会運動の「実り」とは”と題して執筆しています。「DOR」ご希望の方は、300円切手同封の上、中同協までお申し込み下さい。

〈調査要項〉

調査時点 2012年6月5~15日

調査対象 2,364社 回答企業 941社(回答率39.8%)(建設159社、製造業313社、流通・商業294社、サービス業169社)

平均従業員数 (1)37.3人(役員含む・正規従業員) (2)33.0人(臨時・パート・アルバイト)

※業況判断DI(デフュージョン・インデックス)は、好転企業が悪化企業を上回っている割合(%)をさす。DIが100に近いほど、好転企業の割合が高いことを意味し、DIが-100に近いほど、悪化企業の割合が高いことを意味している。好転、悪化が同数の場合は、DIは0となる。ほかの指標のDIも同じ考え方で作成されている。各水準DI以外、本文中特に断りがないものは前年同期比。

主要指標すべて改善、しかし次期は下降を見込む

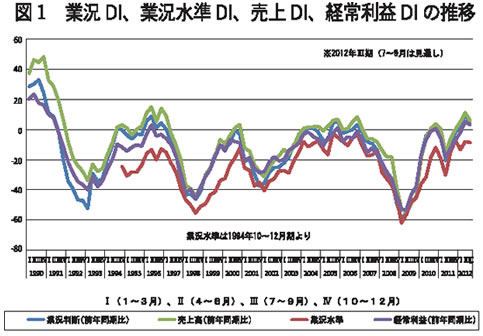

2012年4~6月期の業況判断DI(「好転」-「悪化」割合)は2→9と7ポイント改善しました。同じく売上高DI(「増加」-「減少」割合)は5→11と6ポイント、経常利益DI(「増加」-「減少」割合)は△2→5と7ポイント改善し、そろって水面に浮上しました(図1)。しかし東日本大震災直後の2011年4~6月期との比較なので、改善感が大きくなっていることに注意が必要です。現に前期比の業況水準DI(「良い」-「悪い」割合)は△8となお水面下にあり、回復は遅れています。また、次期については業況判断DI(9→4)、売上高DI(11→6)、経常利益DI(5→3)と、それぞれで悪化を見込んでおり、中小企業景気の回復は息切れすると予想されています。

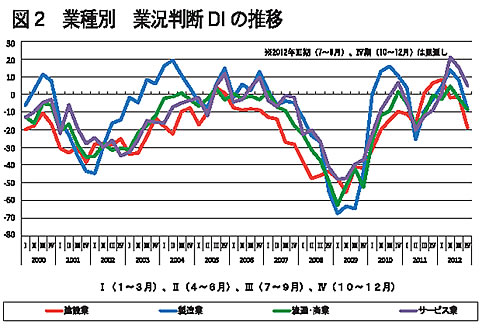

建設業とサービス業が対照的な動き

業況判断DIを業種別に見ると、建設業で10ポイント下降(8→△2)したことが注目されます(図2)。震災復興需要は大手ゼネコンや一部業者を除けば、その影響は終息に向かっているとみられます。一方、サービス業が大きく上昇(1→21)しており、中でも専門サービス業(法律事務所、建築設計事務所、広告制作業など)が改善をけん引しています。地域経済圏別では、6地域の中で北海道・東北のみ悪化(12→8)(図3)、企業規模別では4階層の中で50人以上100人未満のみ悪化(10→3)するなど、業種、地域経済圏、企業規模の中でも落差が存在します。

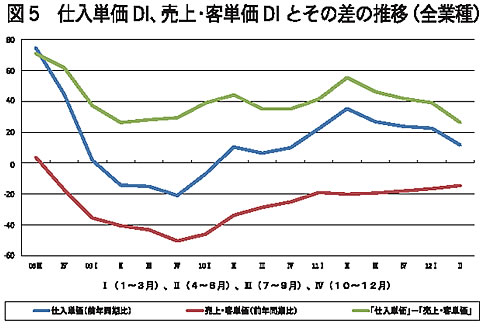

採算向上のカギを握る売上・客単価DI

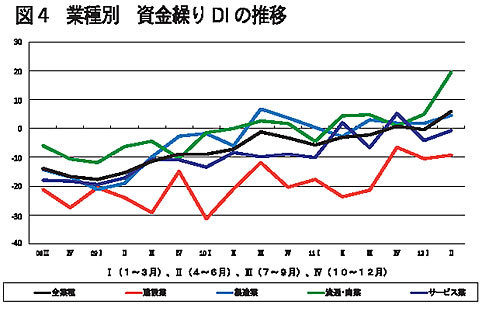

金融面では、資金繰りDI(「余裕」または「やや余裕」割合-「窮屈」または「やや窮屈」割合)は0→6となり、久しぶりの大幅な「余裕」超過となりました(図4)。特に流通・商業がもっとも大幅な「余裕」超過となりました。

採算向上のカギを握る売上・客単価DI(「上昇」-「下降」割合)はゆっくりと改善してはいるものの△15となお水面下にあります(図5)。一方の仕入単価DI(「上昇」-「下降」割合)は23→12と下降。コスト上昇圧力が緩和された下で、売上・客単価の改善を実現できるかどうかが課題になっています。

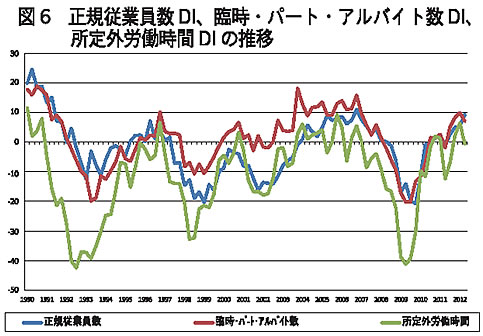

人手と設備の不足感つづく

生産性と雇用はそろって改善しています。1人当たり売上高DI(「増加」-「減少」割合)及び1人当たり付加価値DI(「増加」-「減少」割合)は3→7、△3→2とそろって改善しました。社員教育を重視した企業づくりが功を奏した形で、さらなる継続が求められます。雇用面では、正規従業員数DI(「増加」-「減少」割合)は5→9と、臨時・パート・アルバイト数DIは10→7と、プラス側で堅調に推移しています(図6)。人手の不足感DI(「過剰」-「不足」割合)は△12→△5とこの1年間、継続して不足感を示しています。

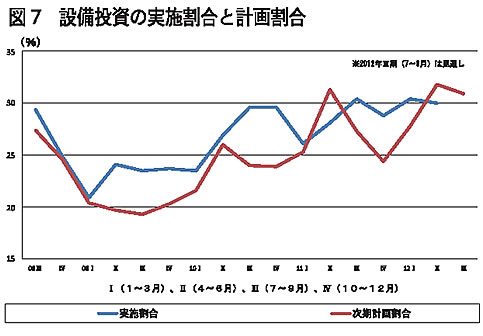

設備の過不足感DI(「過剰」―「不足」割合)は△10→△11と不足感が続いているものの、投資実施割合は前期とほぼ同水準(30%)にとどまりました(図7)。設備投資の実施目的は、「能力増強」が比率を下げた(41%→38%)一方、「維持補修」が比率を上げ(29%→38%)ました。力強く設備投資の実施に向かっていけないもどかしさがうかがえます。

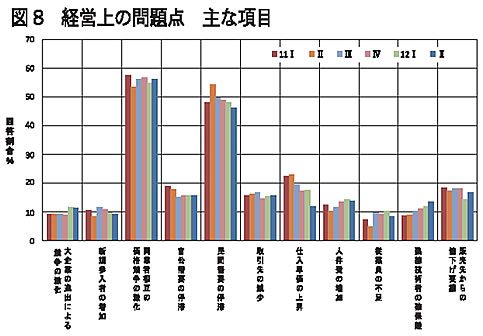

付加価値の増大、財務体質強化、社員教育が力点に

経営上の問題点では「同業者相互の価格競争の激化」(56.3%)がトップ、「民間需要の停滞」(46%)が続いています(図8)。一方で「従業員の不足」、「熟練技術者の確保難」など人材確保に関わる指摘も少しずつ増えてきています。

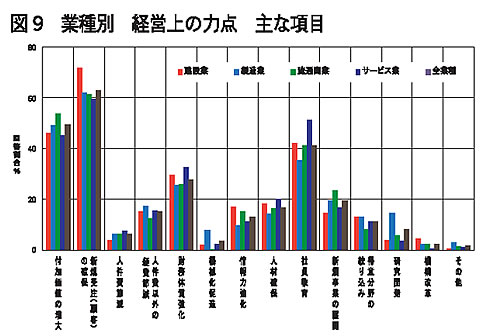

経営上の力点では「新規受注の確保」(63%)、「付加価値の増大」(49%)が多く、これに対応する体制づくりのための「社員教育」(41%)、キャッシュフロー管理と損益分岐点引き下げのための「財務体質の強化」(28%)が引き続き重要な課題となっています(図9)。

「中小企業家しんぶん」 2012年 8月 5日号より