調査要項

調査時点 2012年12月1~10日

調査対象 2,354社 回答企業 881社(回答率37.4%)(建設151社、製造業297社、流通・商業275社、サービス業153社)

平均従業員数 (1)36.4人(役員含む・正規従業員)(2)27.9人(臨時・パート・アルバイト)

※業況判断DI(デフュージョン・インデックス)は、好転企業が悪化企業を上回っている割合(%)をさす。DIが100に近いほど、好転企業の割合が高いことを意味し、DIが-100に近いほど、悪化企業の割合が高いことを意味している。好転、悪化が同数の場合は、DIは0となる。ほかの指標のDIも同じ考え方で作成されている。各水準DI以外、本文中特に断りがないものは前年同期比。

年初、ミニ・リセッションの可能性

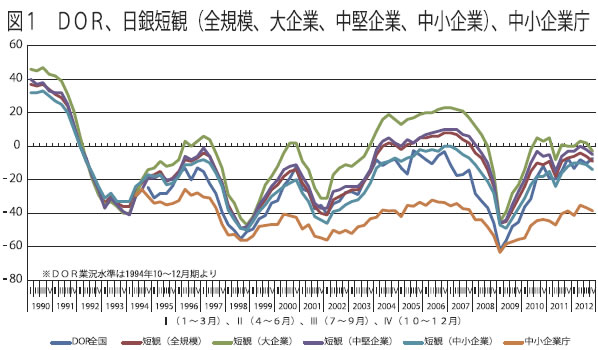

アメリカの「財政の崖」は回避されましたが、政府の債務上限引き上げもからみ課題は山積しています。国内では第2次安倍政権が金融・財政・成長政策を動員しつつありますが、中小企業景気の窮境にどう響くかは未知数です。日銀短観(企業短期経済観測調査)の業況指数(DI)は大企業、中小企業ともに悪化、その他の調査でも景気後退が指摘されています(図1)。「中小企業憲章」にのっとった政策の実施が望まれます。

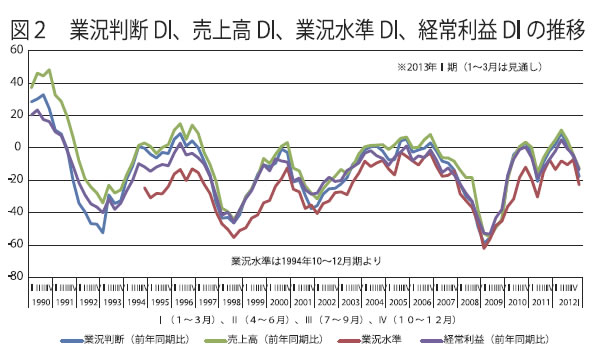

DORの2012年10~12月期の業況判断DI(「好転」-「悪化」割合、前年同期比)は2→△5と7ポイント悪化しました。前期比の業況水準DI(「良い」-「悪い」割合)は△10→△7とわずかに改善しましたが、なお水面下深くに低迷しています。さらに先行きをみると業況判断DIは△5→△18、業況水準DIは△7→△23とそれぞれ大きな悪化見込みで、ミニ・リセッション(景気後退)の可能性があります。中小企業景気は年初に一層の冷え込みの様相です。(図2)

製造業が低下、大都市圏の悪化が目立つ

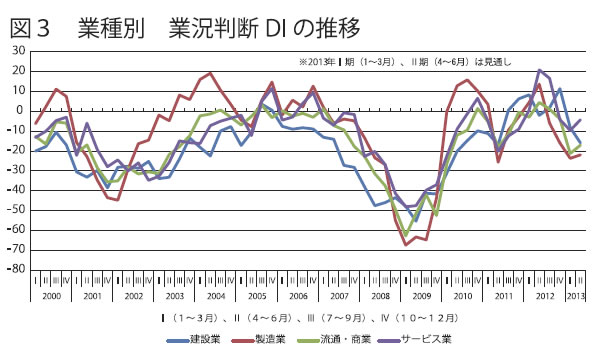

業況判断DIを業種別に見ると、製造業が△6→△16で10ポイント悪化、その一方で建設業は2→11と9ポイント好転しました。製造業は特に機械金属系業種の落ち込みが激しく、日中関係問題による対中輸出の減少の影響がうかがえます。建設業は震災復興需要の余波を受けて4業種の中で唯一プラス値を伸ばしています。(図3)

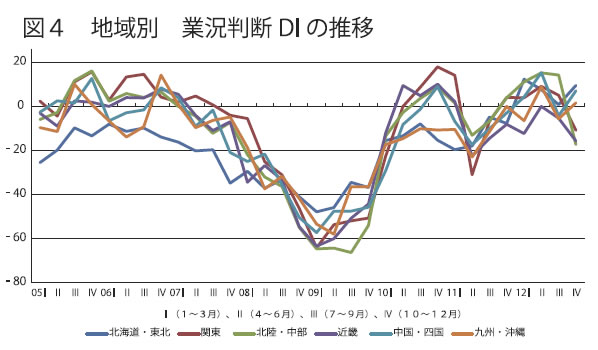

地域経済圏別では、大都市圏の関東が5→△11で16ポイント悪化、北陸・中部が14→△17で31ポイント悪化、近畿が△5→△16で11ポイント悪化でした。地方圏では北海道・東北が1→9で8ポイント改善、中国・四国が△4→7で11ポイント改善、九州・沖縄が△6→2で8ポイント改善です。大都市圏と地方圏で明暗が分かれています。(図4)

企業規模別では、100人以上が5→△2で7ポイント悪化、50人以上100人未満が1→△19で20ポイント悪化、20人以上50人未満が6→△3で9ポイント悪化、20人未満が△1→△4で3ポイントの悪化と全規模で悪化しました。特に50人以上100人未満の急落が目立ちます。

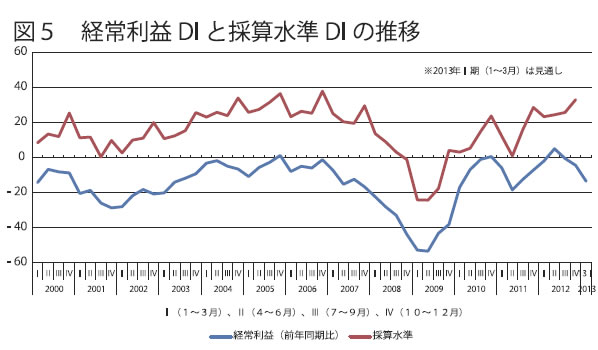

採算水準はプラス値を拡大、経営の頑強性が増す

売上高DI(「増加」-「減少」割合)は5→△4と9ポイント悪化、経常利益DI(「増加」-「減少」割合)は0→△4と4ポイント悪化しました。次期もそれぞれ9ポイントの悪化を見込んでおり厳しい状況です。しかし今期の採算水準DI(「黒字」-「赤字」割合)をみると26→33とプラス値を拡大しており、採算面では不況耐性が培われ、経営の頑強性が増しているといえます。(図5)

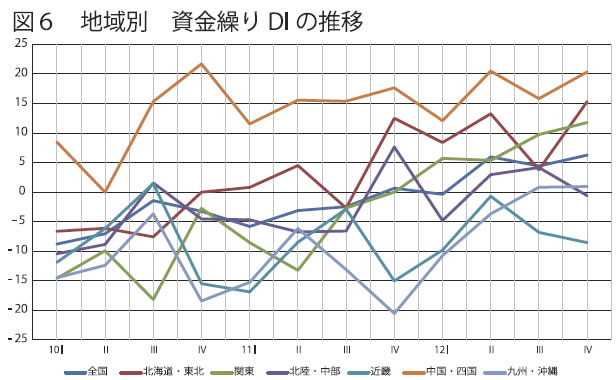

金融面では、資金繰りDI(「余裕」または「やや余裕」-「窮屈」または「やや窮屈」割合)は4→6となりわずかに余裕感が拡大しました。しかし資金繰りDIの地域間格差が拡大しており、もっとも余裕感のある中国・四国ともっとも窮屈感が強い近畿の格差は29となりました(図6)。今後の動向に注意が必要です。また3月末の中小企業金融円滑化法の終了にあたり、取引先・顧客・外注先からの間接的影響があり得ることにも十分に注意する必要があります。

仕入単価DI(「上昇」-「下降」割合)は9→6と低下した一方、採算のカギを握る売上・客単価DI(「上昇」-「下降」割合)は△15→△19と悪化しました。コスト上昇圧力の緩和が続く下で、売上・客単価の改善を実現できるかどうかが課題になっています。

設備不足感が続くも、実施に踏み切れない様相

1人当たり売上高DI(「増加」-「減少」割合)及び1人当たり付加価値DI(「増加」-「減少」割合)は0→△6、△2→△7とそろって悪化しました。生産性に関する指標は芳しくありません。雇用面では、正規従業員数DI(「増加」-「減少」割合)は3→3と横ばい、臨時・パート・アルバイト数DIは7→6と微減でした。人手の不足感DI(「過剰」-「不足」割合)は△7→△10と不足感が継続しています。

設備の過不足感DI(「過剰」―「不足」割合)は△9→△13と不足感が続いているものの、投資実施割合は29.1%にとどまりました。次期計画も29.8%と勢いが見られません。経営環境の先行き不透明感から、設備投資実施に踏み切れない様相です。

社員能力の向上を土台に据える経営が定着

景気後退局面を反映して、経営上の問題点では「民間需要の停滞」(51%)が増加する一方、「同業者相互の価格競争の激化」(54%)は減少しています。建設業では「従業員の不足」(19%)、「熟練技術者の確保難」(20%)など人材確保に関わる指摘の増加が顕著です。震災復興需要の影響が継続しています。

経営上の力点では「新規受注の確保」(65%)、「付加価値の増大」(48%)に「社員教育」(40%)が続きます。社員教育と人材確保の指摘割合についてはリーマン・ショック以降着実に増加しており、厳しい企業間競争を打破する戦略として社員能力の向上を土台に据える同友会型経営スタイルが定着しています。

社員教育に関する経営者の声

●ここ数年人件費を抑えてきた。若干影響が好転しているので、まず、その復活を第1と考えている。次に内部留保、株式配当の順。(北海道:冷熱機器販売)

●経営課題は外ではなく常に内部にある。1人1人のスキルアップを図り、付加価値を高めていく努力を心掛けている。(青森:屋外広告・サイン)

●弊社が主たる市場としている業界は縮小の傾向にある。その中での生き残りを図るためには、今まで以上のサービスの提供(質)と、それを提供するための社員教育をこれまで以上に実施して行く。(群馬:特殊機器販売メンテナンス)

●今後更に市場縮小、価格競争など進むと思うが、他社との差別化、独自性を全社員で共有し、強みに特化する。単なる酒流通業でなく、当社は繁盛店サポート業(経営相談、商品提案)として社員教育(専門性)を徹底する。(埼玉:業務用酒・食材卸)

●水処理の専門分野に特化して、仕事を38年間行っているが、客先の求めているものが年々高まっている。専門性のある仕事のため、人材育成には時間がかかり、客先の要求に対して充分応えられていない状況である。5年先にはベテラン社員が多数定年を迎えるため、次の時代の社員の育成が当面の課題である。(宮崎:水処理薬品・装置の販売施工)

「中小企業家しんぶん」 2013年 2月 5日号より