富岡幸雄・中央大学名誉教授の『税金を払わない巨大企業』が話題になっています。2015年の配当見通しでは上場企業の3割が増配で、10%増の7兆4000億円と報道されました。子会社の配当金は全額益金不算入、それ以外は50%が益金不算入、2009年度から外国法人からの配当も95%益金不参入となって内部留保に回っていることも原因のひとつです。

もっと問題なのは2008年から法人税より配当金のほうが多いことです。法人税は1988年に19兆円で最高。消費税導入の1989年に18.4兆円、1991年から16.6兆円と下がり続けました。2002年に法人税は9.5兆円と最小になり、景気回復で上昇したと思ったらリーマンショックでまた落ちこみました。その間特徴的なのは配当金の上昇です。法人税が半減したのに比べれば法人税より2割程度多く配当されています。(表1)

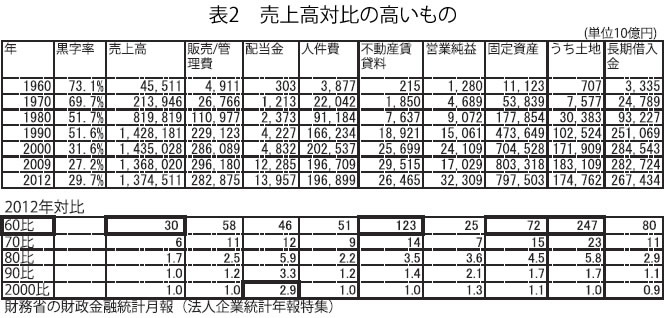

長期的統計で見ると、黒字企業割合が1960年の73.1%から2012年の29.7%にまで減っています。売上高は30倍も伸びたのに対して、固定資産が72倍、特に土地代が247倍と売上の8倍以上も多くなっています。また、2番目に高くなっている不動産賃貸料(123倍)を見れば、高い土地代に売上が追い付いていないことがわかります。80年比の配当金が5.9倍から2000年比で2.9倍と突出している状況もわかります(表2)。2015年度の税制改正では益金不参入割合の引き下げが提案されています。

中小企業として暦年表をつくることは黒字化の指標づくりに役立ちますので、各社でも売上高から暦年の費用を比較することも今年の経営計画づくりの参考になるのではないでしょうか。

「中小企業家しんぶん」 2015年 3月 25日号より