調査要項

調査時点 2015年3月1~15日

調査対象 2,466 社 回答企業 1,055社(回答率42.8%)(建設190社、製造業336社、流通・商業307社、サービス業213社)

平均従業員数 (1)36.7人(役員含む・正規従業員)(2)27.7人(臨時・パート・アルバイト)

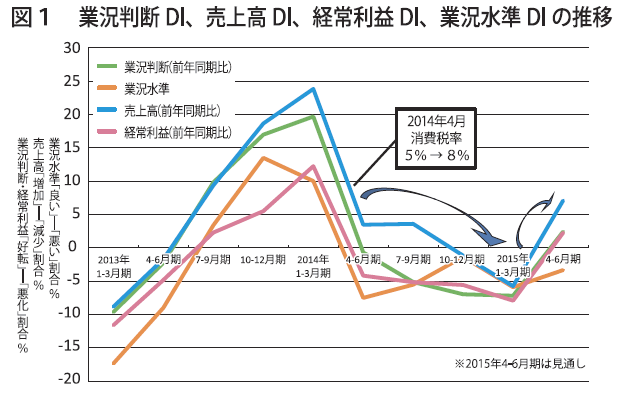

※業況判断DI(デフュージョン・インデックス)は、好転企業が悪化企業を上回っている割合(%)をさす。DIが100に近いほど、好転企業の割合が高いことを意味し、DIが-100に近いほど、悪化企業の割合が高いことを意味している。好転、悪化が同数の場合は、DIは0となる。ほかの指標のDIも同じ考え方で作成されている。各水準DI以外、本文中特に断りがないものは前年同期比。

景気は停滞基調、次期以降は回復の兆しもあるが慎重姿勢

日銀の3月短観(全国企業短期経済観測調査)の調査結果は、大企業全産業が前期から2ポイント好転、先行きは2ポイント悪化、そして中小企業全産業は前期から1ポイント悪化、先行きは2ポイント悪化でした。

DOR1~3月期調査でも、全業種(全産業)の業況判断DI(「好転」-「悪化」割合)は2014年4~6月期から△1→△5→△7→△7と4期連続で景気が停滞、業況水準(「良い」-「悪い」割合)は△8→△6→△1→△6と前期の改善から一転、悪化し停滞基調が続いています。しかし、先行き3カ月後の4~6月期の業況判断DIは△7→2、業況水準も△6→△3と回復の兆しも見られます(図1)。ただし、正規従業員数DI(「増加」-「減少」割合)や所定労働時間DI(「増加」-「減少」割合)は減少しており、先行きに対する慎重さもうかがえます。

企業規模間・地域間での二極化鮮明

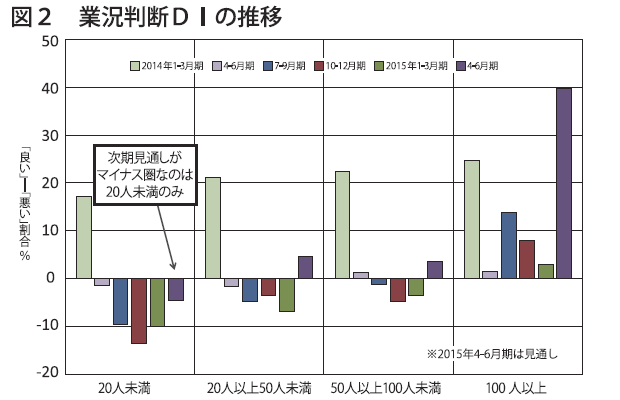

業種別では製造業と流通・商業が悪化、建設業とサービス業が好転しました。地域経済圏別では、都市圏は関東、北陸・中部が好転、近畿は大きく悪化しました。地方圏は北海道・東北、四国・中国で好転、九州・沖縄は悪化しました。企業規模別で好転したのは20人未満と50人以上100人未満、悪化したのは100人以上と20人以上50人未満でした。100人以上だけがプラス側を維持しています(図2)。

次期は全業種、全地域経済圏、全企業規模において好転を見込んでいますが、建設業、北海道・東北、20人未満がいずれもマイナス圏に留まったままです。この状況を二極化の実相を反映したものと捉えると、このカテゴリーの活力回復が日本経済回復へのカギを握っているといえます。

売上高DI、経常利益DIともに悪化、次期は好転を見込む

全業種の売上高DI(「増加」-「悪化」割合)は△1→△6と5ポイント悪化しました。業種別では製造業、企業規模別では20人未満の落ち込みが目立っています。経常利益DI(「増加」-「悪化」割合)は△6→△8で2ポイント悪化しました。次期については、建設業以外は概ね好転を見込んでいます。

借入資金需要は企業規模100名以上が牽引か

資金繰りDI(「余裕」-「窮屈」割合)はほぼ横ばいで推移し、今期もわずかに余裕感が維持されました。借入金利DI(「上昇」-「低下」割合、前期比)は、短期・長期とも低下、借入難度DI(「困難」-「容易」割合)も、短期・長期ともに容易化が続いています。

対象企業のなかで借入金「有り」と回答があったのは77.1%。内訳を詳しく見ると、そのなかで借入に積極的な姿勢を見せるのは100人以上規模の企業で、長期借入金の増減DI(「増加」-「減少」割合)が4期連続増加しています。

仕入単価の上昇圧力が大幅緩和

2015年1~3月期の仕入単価DI(「上昇」-「下降」割合)は、為替相場の安定による輸入物価上昇の一服や原油価格の急落などを背景に、50→42と8ポイント緩和されました。売上・客単価DI(「上昇」-「下降」割合)は10→8と上昇幅が縮小したものの、仕入単価DIとの差は小さくなっており、収益環境は改善しました。

生産性は停滞、人手不足感は慢性化

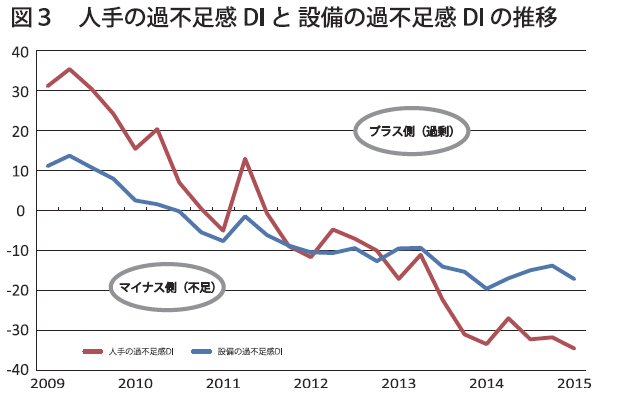

消費増税直前の2014年1~3月期以降、1人当たり売上高DI(「増加」-「減少」割合)は(17→△4→△4→△3→△5)、1人当たり付加価値DI(「増加」-「減少」割合)は(8→△8→△9→△7→△8)と、急落したまま引き続き水面下を推移しています。人手の過不足感DI(「過剰」-「不足」割合)は△32→△34と不足感が強まりました。なかでも、100人以上の企業規模の△38→△57は1991年4~6月期以来の△50超えとなり、バブル期以来の強い人手不足感を示しています(図3)。

実施割合は30%台を維持

今期の設備投資実施割合は31.3%と、2013年7~9月期以降7期連続して30%台を維持しています。設備の過不足感DI(「過剰」-「不足」割合)は、2010年後半に不足側に転じて以降も不足感が高まっていることや、設備投資の目的の指摘割合が相対的に「能力増強」は増加傾向にある一方で、「維持補修」は減少傾向であることから、設備投資の内容に変化が出てきた可能性があります。

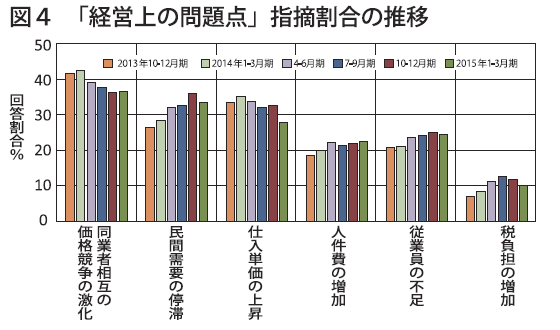

「民間需要停滞」「仕入単価上昇」「人材不足」に警戒感

経営上における問題点として「民間需要の停滞」を指摘する割合は消費税増税以降30%以上が続いています。「仕入単価の上昇」は28%と2014年1~3月期のピーク時(35%)より減少していますが、円安進行以前の2012年(10%台前半)と比べると高い水準です。仕入単価DIは今期大幅に緩和しましたが、警戒感が緩む様子はありません。

また、「人」に関わる問題の深刻さが増しています。「従業員の不足」「人件費の増加」の指摘割合は5年間上昇を続けています(2009年後半にそれぞれ約3%、約6%でしたが、今期は25%、23%)。中小企業景気は消費増税による消費の冷え込みと円安による物価高、さらに採用難が加わって先行き不透明感は弱まる気配を見せません(図4)。

同友会型企業づくりで直面する課題への対応力強化を

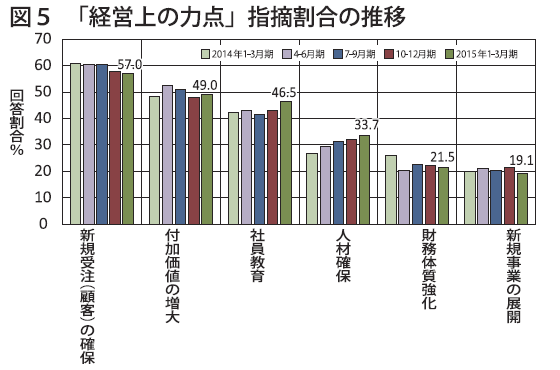

停滞基調が続く経営環境下にあって、地域間・業種間・規模間における差の拡大が課題となっています。とりわけ今期は企業規模間の差の拡大が顕著に示されています。このような状況の中で経営上の力点に対する指摘割合も、「新規受注(顧客)の確保」「付加価値の増大」の減少、「社員教育」「人材確保」の増加傾向が3期連続するなど、変化が出てきています。また、既存市場の閉塞感から「新規事業の展開」が増加しているのも新しい傾向です。

市場が低迷する中での受注確保・拡大のためには市場の限定とライバルに対する差別化手段の明確化およびユーザー・顧客に対するきめ細かな提案能力が前提となります。その点で社員教育への注力は不可欠な経営課題であり、経営指針に基づいた全社員の創造力発揮型の会社づくりが求められています(図5)。

「中小企業家しんぶん」 2015年 5月 5日号より