〈調査要項〉

調査時点 2021年3月1~15日

調査対象 2,291社

回答企業 910社(回答率39.7%)(建設170社、製造業282社、流通・商業260社、サービス業188社、その他10社)

平均従業員数 (1)38.3人(役員含む・正規従業員)(2)33.1人(臨時・パート・アルバイト)

※業況判断DI(デフュージョン・インデックス)は、好転企業が悪化企業を上回っている割合(%)をさす。DIが100に近いほど、好転企業の割合が高いことを意味し、DIが-100に近いほど、悪化企業の割合が高いことを意味している。

好転・悪化が同数の場合は、DIは0となる。ほかの指標のDIも同じ考えで作成されている。各水準DI以外、本文中特に断りがないものは前年同期比。

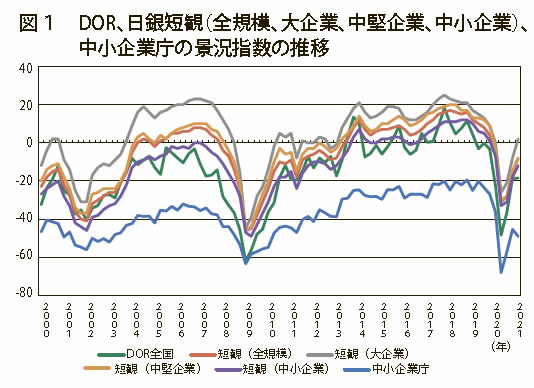

「K」字と表現される回復

3月9日に内閣府が発表した2020年10~12月期の国内総生産(GDP)改定値は年率換算で11.7%増、2020年通年の成長率はマイナス4.8%で、リーマン・ショックの影響を受けた2009年以来のマイナスとなりました。日銀の3月短観(全国企業短期経済観測調査)では、大企業製造業の業況判断指数(DI)はプラス5となり、前回調査から15ポイント改善。米中など海外経済の持ち直しで輸出や生産活動が拡大し、新型コロナウイルス感染拡大前の水準に回復しました。ただし、回復ぶりは、V字ならぬ「K」字。K字のように業種により異なる動きとなっています。中小企業においても同様の傾向がみられます(図1)。

次期も回復を見込むが波乱含み

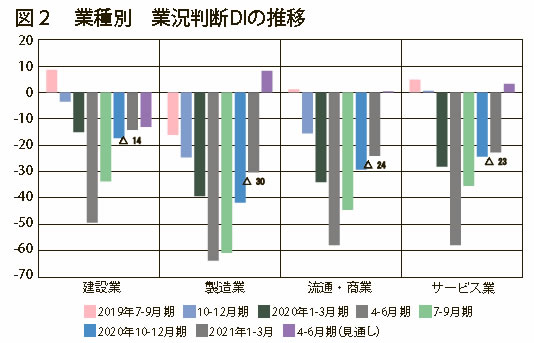

DORでも全体的には前期より若干の改善を示していますが、その勢いは弱く、業況判断DI(「好転」-「悪化」割合)は△30→△23、足元の業況を示す業況水準DI(「良い」-「悪い」割合)も△19→△19と指標により波があります。

業況判断DIを業種別でみると、建設業は△17→△14、製造業は△42→△30、流通・商業は△29→△24、サービス業は△24→△23と業種により改善幅に差があります(図2)。地域経済圏別では、関東以外の地域で改善、企業規模別では、50人以上100人未満以外の規模で改善するなど、地域や規模によっても異なる動きを見せています。

次期(2021年4~6月期)はさらなる改善を見込んでいますが、業種や指標により異なった動きをしていることや、今後の情勢によっては大きく変化する可能性があり、油断できません。

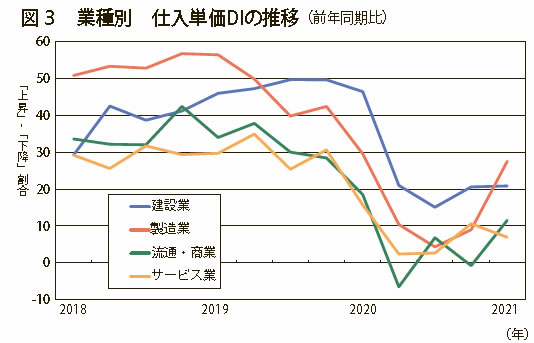

仕入単価の上昇圧力が強まる

売上高DI、経常利益DI(両指標ともに「増加」-「悪化」割合、△31→△27、△26→△22)は今期改善していますが、採算水準DI(「黒字」-「赤字」割合、15→13)はやや下降しました。

仕入単価DI、売上・客単価DI(両指標ともに「上昇」-「下降」割合、9→17、△2→1)の動きを見ると、仕入単価の急上昇が採算圧迫要因の1つとみられます。製造業と流通・商業で上昇し、特に製造業では9→28と際立っています。次期は売上・客単価を上回る速度で仕入単価が上昇するとの見方が強く、価格管理にはいっそうの注意が求められます。(図3)

生産性に関しては1人当たり売上高DI、1人当たり付加価値DI(両指標ともに「増加」-「減少」割合)いずれも△24で前期から変わりませんが、業種別にみると上昇、下降、横ばいが混在しています。

設備投資にポジティブな動き、金融面は今後の動向に注意

設備の過不足感DI(「過剰」-「不足」割合)は3期連続で不足感が強まり、設備投資実施割合は前期で見込んだ計画割合を上回り34%となりました。設備投資の実施目的では「能力増強」の割合が増加するなど、ポジティブな動きが出てきました。

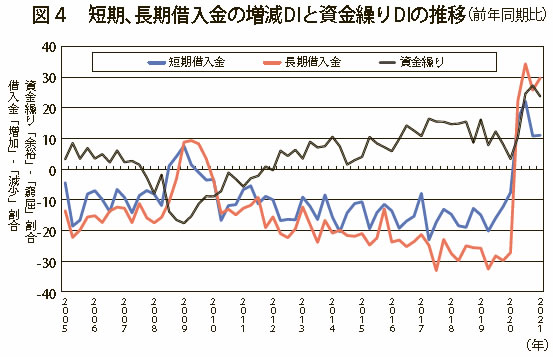

資金繰りDI(「余裕」-「窮屈」割合)はわずかに余裕感が失われたものの、高い余裕感が続いています。また、長期資金の借入金利は上昇しましたが、長短期資金とも借入難度は前期同様の水準を継続しています。

ただし、昨春のコロナ禍の緊急融資を受けてから1年が経過し、資金繰りに対する懸念も大きくなっているなど、今後の金融環境、資金繰りの動向に注意が必要です(図4)。

正規従業員数、臨時・パート・アルバイト数はマイナス水準

雇用面では、正規従業員数DI、臨時・パート・アルバイトDI(両指標ともに「増加」-「減少」割合、△7→△9、△10→△12)は2020年1~3月期からマイナス水準にあります。所定外労働時間はコロナ禍で急落した2021年4~6月期以降3期連続で増加し、2020年1~3月期の水準に近づきました。

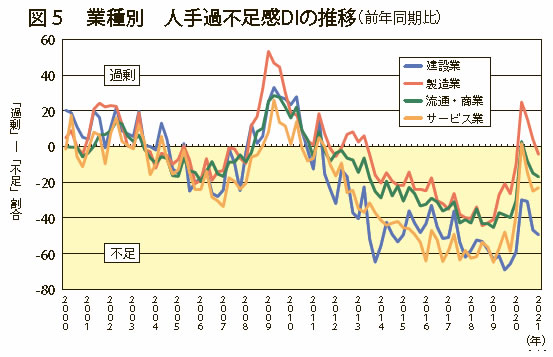

人手の過不足感DIは全業種で不足超過となりましたが、業種間で不足の度合いは異なっています。(図5)

業種により経営環境に大きな差

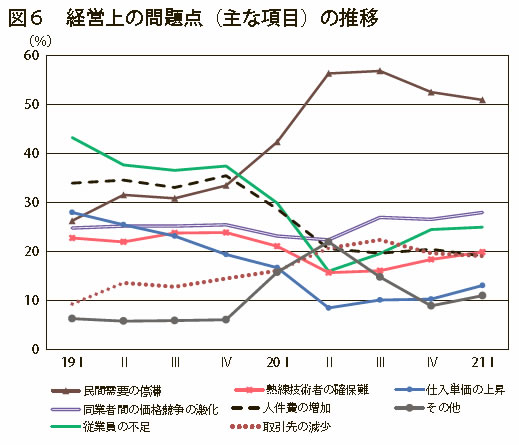

経営上の問題点では「民間需要の停滞」が4期連続で50%を上回っています。指摘される上位項目の回答割合に大きな変化はありませんが、製造業の仕入単価DIの急上昇と連動して「仕入単価の上昇」の指摘割合の増加も目立ちました(12%→21%)。全業種(13%)よりも8ポイント高く、経営課題として強く意識されているようです。(図6)

経営上の力点は「新規受注(顧客)の確保」(59%)、「付加価値の増大」(50%)が引き続き2大重点項目となっています。「経営のあり方そのものを現環境に合わせて再構築する。顧客の変化、買い場の変化、物に対する価値観すべてに変化が生じている。前に戻ることはないので再構築していく(埼玉、流通・商業)」というコメントに象徴されるように、多くの企業で環境変化への対応に苦慮しつつ、経営存続にかけてさまざまな取り組みがなされています。

次期以降は回復が予測されていますが、収束のめどがつかず、立て続けに発令される緊急事態宣言やまん延防止等重点措置による外出自粛要請や時短営業要請などの影響で、宿泊・飲食サービスをはじめとして厳しい環境にある業種も少なくありません。1社の経営努力では限界もあり、経営者の仲間や取引先、政府や自治体と連帯・連携し、状況に応じたきめ細やかな企業支援が必要とされています。

「中小企業家しんぶん」 2021年 5月 15日号より