中小企業庁事業環境部金融課による経営者保証についての解説企画を3回にわたり紹介します。最終回のテーマは「創業時の経営者保証のあり方」です。

創業時の資金調達

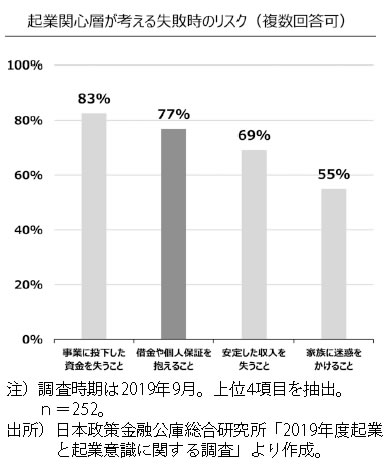

経営者保証の課題は、創業時にも存在します。まだ起業していない理由として「失敗した時のリスクが大きいから」と回答した起業関心層のうち、失敗した時のリスクとして、「借金や個人保証を抱えること」と回答した人が8割にも上ります(図表)。また、創業時に民間金融機関から資金を調達した事業者のうち、「信用保証協会による保証を利用した事業者」が6割、「経営者による個人保証を提供した事業者」が5割存在します。創業を増やしていくためには、経営者保証は避けて通れない課題です。

政府の創業融資制度における経営者保証

それでは、政府の創業支援策における経営者保証の取り扱いはどうなっているのでしょうか。政府の創業融資制度は、大きく2つ存在します。まず、日本政策金融公庫の新創業融資制度です。この制度は、創業後2年目までの事業者が対象ですが、すでに、原則、経営者保証は取らないという運用になっています(経営者が希望する場合は、経営者保証を取りますが、金利を0・1%引き下げます)。次に、信用保証協会による創業関連保証制度です。この制度は、創業後5年目までの事業者が対象ですが、原則、経営者保証を取る運用となっています。創業時の資金調達手段として、信用保証を利用する事業者が多く存在することを踏まえると、創業時の信用保証のあり方を見直す必要があります。

新しい資本主義実現会議

「中小企業政策審議会金融小委員会」での検討と並行して、岸田総理を議長とする「新しい資本主義実現会議」においても、創業時の資金調達について議論が行われました。その結果、「新しい資本主義のグランドデザイン及び実行計画」(2022年6月7日閣議決定)において、「経営者による個人保証を徴求しない創業時の新しい信用保証制度を創設する等、金融機関が個人保証を徴求しない創業融資の促進措置を講じる」との記述が盛り込まれました。これを踏まえ、中小企業庁では、創業時に信用保証を受ける場合に経営者保証を不要とする制度の創設に向け、検討を進めています。

また、「実行計画」においては「今後の中小企業金融の方向性について検討を行い、経営者保証に依存しない融資慣行の確立に向けた施策を本年度内にとりまとめる」との記述もあります。創業時に限らず、経営者保証に依存しない融資慣行の確立に向けた施策をとりまとめるため、中小企業庁では、引き続き、「金融小委員会」での検討を進めていきます。

中小企業庁金融課 課長 神崎忠彦

「中小企業家しんぶん」 2022年 10月 5日号より