〈調査要項〉

調査時点 2022年9月1~15日

調査対象 2,168社

回答企業 824社(回答率39.0%)(建設151社、製造業247社、流通・商業258社、サービス業161社、その他7社)

平均従業員数 (1)39.3人(役員含む・正規従業員)(2)35.3人(臨時・パート・アルバイト)

※業況判断DI(デフュージョン・インデックス)は、好転企業が悪化企業を上回っている割合(%)をさす。DIが100に近いほど、好転企業の割合が高いことを意味し、DIが-100に近いほど、悪化企業の割合が高いことを意味している。

好転・悪化が同数の場合は、DIは0となる。ほかの指標のDIも同じ考えで作成されている。各水準DI以外、本文中特に断りがないものは前年同期比。

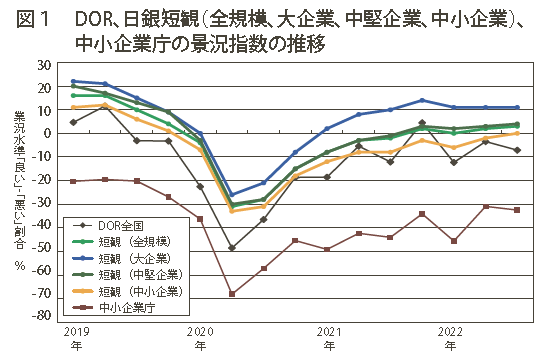

製造業で悪化、非製造業で改善先行きは不透明

9月8日に内閣府が発表した2022年4~6月期の国内総生産(GDP)は年率換算で3.5%増となりました。日銀の9月短観(全国企業短期経済観測調査)では、大企業製造業の業況判断指数(DI)は1ポイント悪化でプラス8、中小企業製造業は前回と同じ△4、非製造業では大企業がプラス14、中小企業は2とわずかに改善しました(図1)。

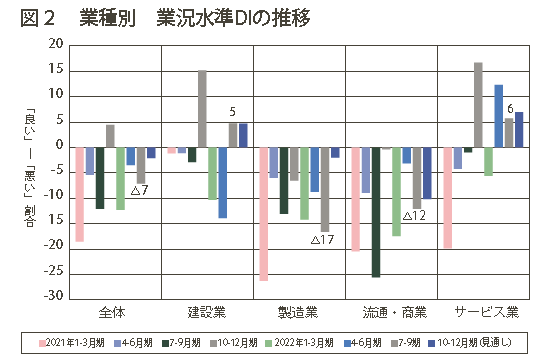

建設業は唯一持ち直したが全体的には失速

DORでは主要指標の多くが前期での回復基調から一転、悪化に転じました。業況判断DI(「好転」-「悪化」割合)は6→4、足元の業況を示す業況水準DI(「良い」-「悪い」割合)は△3→△7といずれも悪化しています。

業況水準DI以外の多くの指標の比較対象となる前年同期(2021年7~9月期)は、東京オリンピックが終わり、緊急事態宣言やまん延防止等重点措置の延長により厳しい景況感だった時期であり、そこからの悪化ということに注意が必要です。

業況水準DIを業種別でみると、建設業は△14→5で唯一好転しましたが、製造業は△9→△17、流通・商業は△3→△12、サービス業は12→6と悪化しています(図2)。

採算確保に注力を

今期の売上高DI、経常利益DI(両指標ともに「増加」-「悪化」割合、10→9、△1→△6)は、それぞれ横ばい、悪化となり、採算水準DI(「黒字」-「赤字」割合)は28→24でわずかに下降しましたが黒字超過を維持しています。

しかしながら、生産性を示す1人当たり売上高DI、1人当たり付加価値DIは前期と同水準となりましたが、年ごとの推移でみると1人当たり付加価値DIは下降傾向にあるため、採算面への影響が懸念されます。

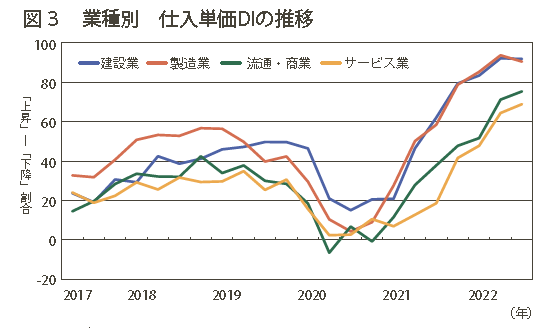

仕入単価DIは強い上昇圧力が続く

仕入単価DI(「上昇」-「下降」割合)は、81→ 82 と前期同様強い上昇圧力が続いています。建設業(92)、製造業(91)は前期と同水準、流通・商業(75)、サービス業(69)で上昇しました。

一方、売上・客単価DI(「上昇」-「下降」割合)は39→44 で仕入単価と売上・客単価との差は若干縮まったものの、38ポイントもの差があります。資源価格の高止まりや円安が進むなか、引き続き価格転嫁への対応は重要課題となっています(図3)。

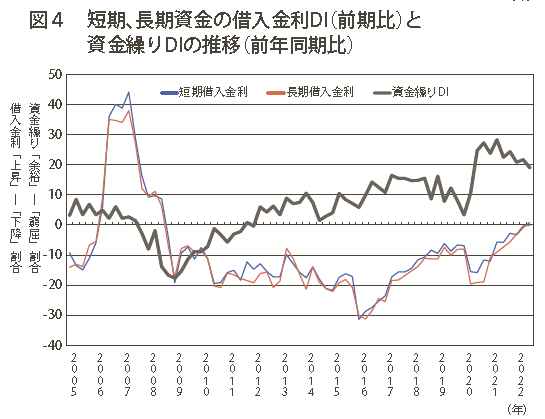

借入金利上昇、借入難度のタイト化が進むか?

資金繰りDI(「余裕」-「窮屈」割合)は前期同様の水準を維持しています。一方、短期資金の借入金利DI(「上昇」-「低下」割合、前期比、長期:0→0、短期:△1→1)は14年ぶりに水面下を脱して上昇超過となりました。

さらに、借入難度DI(「困難」-「容易」割合)は、短期資金は前期同様の水準ですが、長期資金で容易さが失われてきています。コロナ融資の返済が本格化し、年末に向けての金利動向に注意が必要です(図4)。

人材不足感、設備不足感は強まるが、現状は慎重姿勢

雇用面では、正規従業員数DI、臨時・パート・アルバイト数DI、所定外労働時間DI(両指標ともに「増加」-「減少」割合、11→4、4→0、△5→△5)は減少傾向がみられました。いずれの指標も建設業と流通・商業で減少しています。人材不足感は全業種で強まりました。

今期は設備不足感が強まりましたが、実施割合は3期連続で下降しています。設備投資の実施目的では「能力増強」の割合が減少し「合理化・省力化」が増加するなど、喫緊に迫られた投資に留める傾向もあり、設備投資の実施は慎重になっているようです。

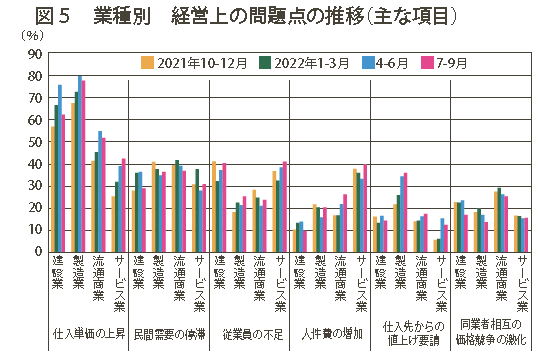

仕入単価の高止まりと人材不足対策が経営課題に

経営上の問題点は今期も「仕入単価の上昇」(60%)で突出しています。製造業(78%)はより深刻で、「仕入先からの値上げの要請」(全体:22%、製造業:36%)の割合も全体より高くなっています。

また、「従業員の不足」(31%)も上昇傾向にあり、建設業とサービス業では40%を超えています。従業員不足は、建設業では「熟練技術者の確保難」(38%)、サービス業では「人件費の増加」(40%)が連動して上昇するなど、業種により影響の出方が異なっています(図5)。

経営上の力点では、「社員教育」、「人材確保」「得意分野の絞り込み」で増加傾向がみられることから、自社の得意分野に資源を集中的に投入して経営効率を高めている企業も増えつつあるようです。

<会員企業の取り組み~記述回答から>

・主力商品を設計から見直して、性能を向上させるとともに価格も上げた。電子取引比率を高め、事務経費を減らした。(秋田、流通・商業)

・新サービスを導入し、新たなる強みと新たなる収入源をつくった。エネルギーコスト削減をめざし、新たなる設備投資を検討中。(茨城、サービス業)

・「人に投資する」という方針そのままに増員を行った。社員それぞれの役割を明確にして教育を行い、学びの機会をつくっていく。(新潟、建設業)

・労働力不足がさらに進む中でIOT、AIなどでの自動化の推進、開発をしていきたい。同業、異業種に限らず、できる業務はシェアしていきたい。固定観念にとらわれずDXを推進していく。(島根、流通・商業)

・7月に設備導入し内製化を試みている。今後は工員と事務員の垣根を越え、従業員を増やさずに運用できる仕組みをつくる予定です。(広島、製造業)

「中小企業家しんぶん」 2022年 11月 5日号より